{kind=link}

|

Escuche este artículo  |

El robotic Eva de 1X.

En los últimos años, el entorno de inversión ha sido difícil para las nuevas empresas de robótica. El despliegue de capital ha disminuido y las empresas han cerrado, ya que la desaceleración basic de la inversión en tecnología que comenzó en 2022 afectó especialmente a la robótica, que devour muchos recursos. Hemos seguido esa disminución (e identificado brotes verdes de recuperación) en nuestro informe anual. Informes sobre el estado de la robótica.

Este año, sin embargo, el panorama ha cambiado drásticamente. A Betsy Mule y a mí nos pidieron que habláramos sobre este entorno cambiante en la RoboNegocios conferencia a principios de este mes, y a medida que nos acercamos al last del año pensamos que valdría la pena compartir nuestros hallazgos con la comunidad en basic.

Uno de los principales impulsores del crecimiento en el sector de la robótica ha sido la caída de los costos y el mayor rendimiento de los componentes básicos de la tecnología, como la potencia informática, los sensores, los motores y las baterías. Al mismo tiempo, los avances acelerados en IA han sido un viento de cola para la industria.

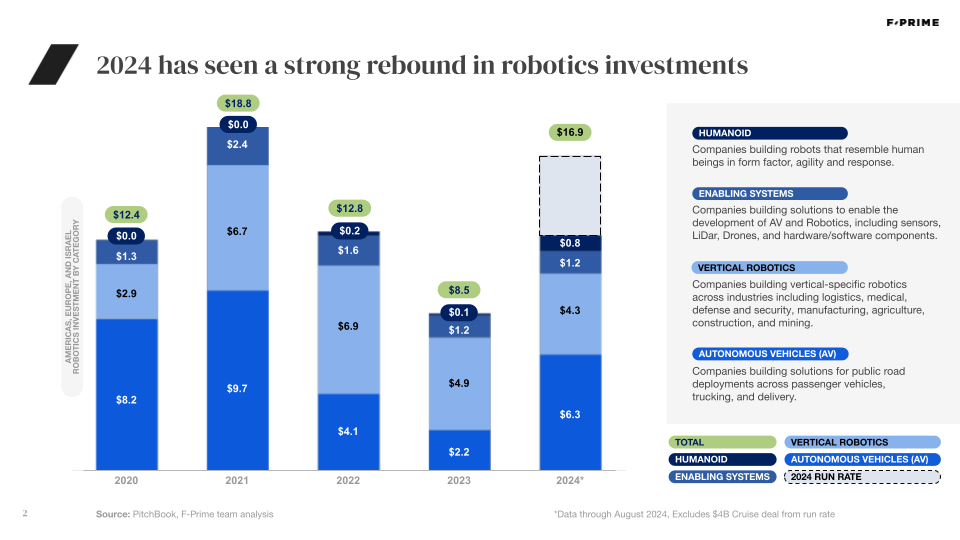

Estas tendencias se reflejan en los datos de inversión. Después de un fuerte retroceso en 2022 y 2023, solo en los primeros ocho meses de 2024 se ha visto un aumento de la inversión con respecto a todo el año pasado, y esperamos que la actividad inversora de todo el año se acerque a los máximos históricos observados en 2021. Al mismo tiempo, las empresas en diferentes etapas y en diferentes industrias están viendo cómo se desarrollan dinámicas de inversión marcadamente diferentes.

¿A dónde va el dinero?

Normalmente dividimos la robótica en tres segmentos principales; este año, sin embargo, dado el mayor interés de la industria y la inversión en humanoideslos hemos dividido en una cuarta categoría propia. Ya había cerca de mil millones de dólares de inversión en esa categoría hasta agosto de 2024, con empresas como 1X, Apptroniky Cifra al mando de enormes rondas de financiación para factores de forma humanoides de uso basic. Los inversores incluyen capitalistas de riesgo tradicionales, actores corporativos y favoritos de la IA. Mientras tanto, algunas grandes corporaciones (como tesla y Dinámica de Boston) están optando por construir sus propios humanoides internamente, invirtiendo enormes sumas de dinero que incluso pueden eclipsar las rondas de riesgo que suelen aparecer en los titulares.

Mientras tanto, tras caer considerablemente en 2022, la inversión en vehículos autónomos vuelve a representar la mayor parte de la inversión en robótica, impulsada por megarondas corporativas y coincidiendo con una serie de hitos legislativos y empresariales. Por ejemplo, Waymo alcanzó los 100.000 viajes por semana mientras que empresas como Aurora han podido expandir sus operaciones a nuevos estados este año.

Este año también hemos visto mucho interés en la capa de software program, particularmente en los modelos fundamentales. Las empresas han intentado crear software program para robótica desde hace algún tiempo, pero a menudo se topan con desafíos de interoperabilidad, escalabilidad y confiabilidad. Los avances en IA están ayudando a las empresas a estar más cerca que nunca de superar esos obstáculos, pero aún quedan desafíos. Dichos modelos deben ser inherentemente multimodales, comprender las relaciones entre objetos físicos y razonar/reaccionar cuando el mundo actual presenta desafíos inesperados. Con las mejoras en los grandes modelos de lenguajes multimodales, todos (nuevas empresas, corporaciones, académicos) están persiguiendo un modelo basic que los gobierne a todos, aunque la escasez de datos y otras limitaciones significan que estamos lejos de un “momento ChatGPT” para la robótica.

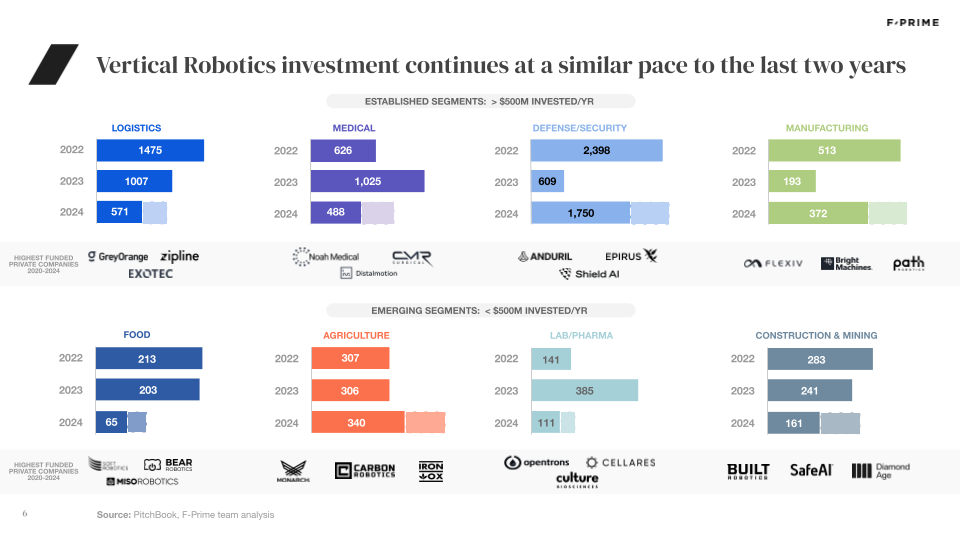

Después de reemplazar brevemente a los vehículos autónomos como principal destino de la inversión en robótica en 2022 y 2023, Vertical Robotics continúa creciendo de manera constante. Durante el último año, en specific, hemos visto un gran interés en aplicaciones para las industrias de defensa y agricultura; véanse Anduril ($1,500 millones) y Saronic ($175 millones) para el primero, y Monarch ($133 millones) y Carbon ($56 millones). ) para este último.

Por etapa

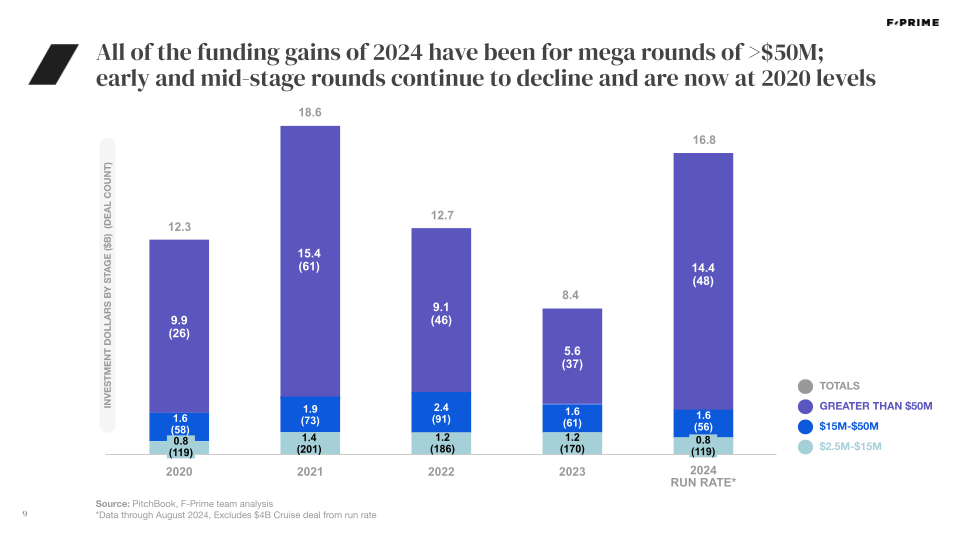

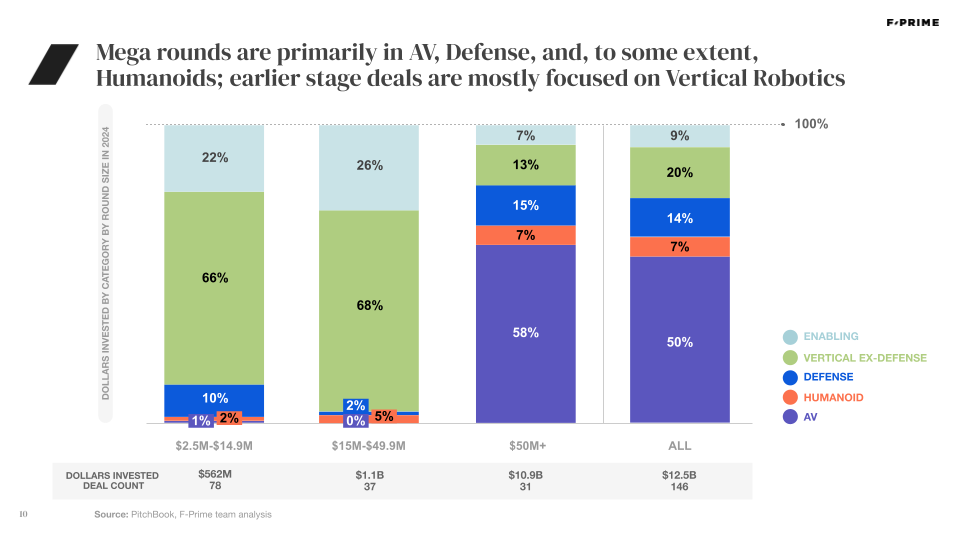

Aunque la financiación en el sector de la robótica ha aumentado, la gran mayoría del capital se ha destinado a grandes rondas de financiación, en su mayoría de última fase. En realidad, las rondas anteriores han disminuido año tras año y han vuelto a los niveles de 2020. Esas rondas también son una porción muy pequeña del ecosistema de riesgo más amplio. En robótica, las rondas anteriores representan entre el 15 y el 20 por ciento del capital whole, mientras que esa cifra es del 20 al 30 por ciento para el ecosistema de riesgo más amplio. La mayoría de los fondos de la megaronda de última etapa generalmente se destinan a vehículos autónomos, defensa y (al menos este año) humanoides; la mayoría de los acuerdos de etapa inicial se centran en la robótica vertical.

Perspectiva de salida

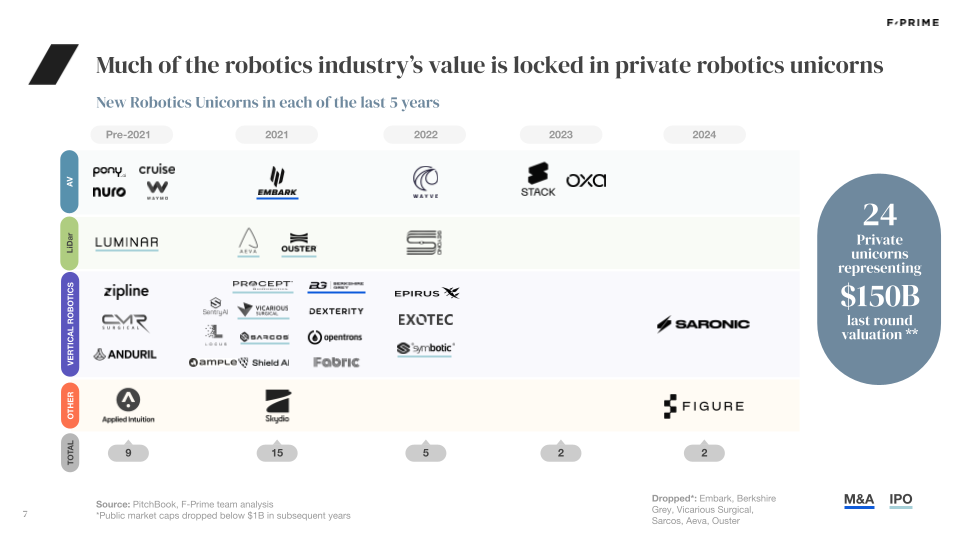

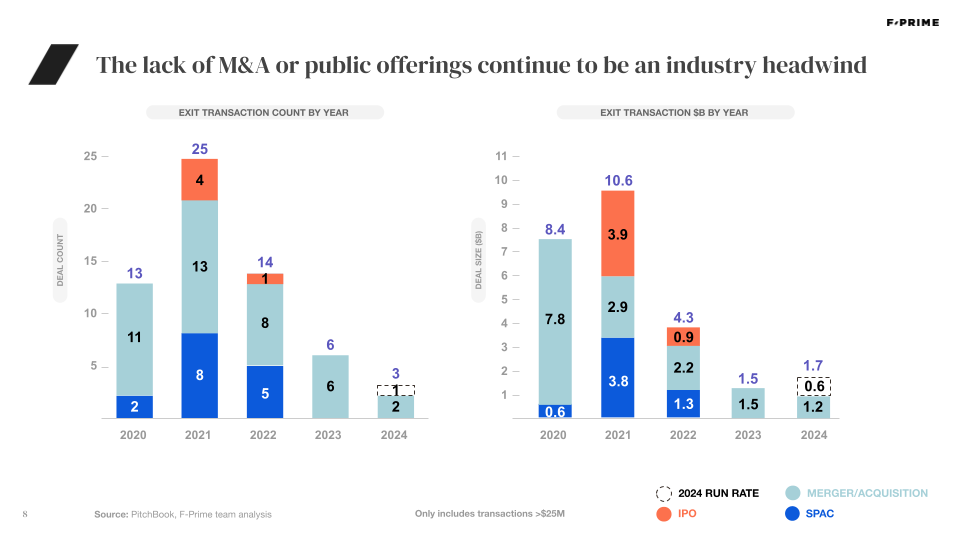

La escasez de salidas exitosas de la robótica ha creado mucha incertidumbre sobre los posibles retornos en la categoría, y aquellas empresas que salieron a través de SPAC o IPO antes de la caída han tenido un mal desempeño en los mercados públicos. Gran parte del valor de la industria de la robótica sigue encerrado en unicornios privados, y la falta de fusiones y adquisiciones u ofertas públicas sigue siendo un obstáculo para la industria. Y en medio de todas las megarondas, también hemos visto muchas empresas de robótica bien financiadas cerrar o someterse a reestructuraciones durante los últimos 18 meses. Los cierres de alto perfil incluyen Zume (446 millones de dólares recaudados), PrecisionHawk (139 millones de dólares), Phantom Auto (95 millones de dólares) y Prepared Robotics (44 millones de dólares).

Consejos a los fundadores

Los vientos de cola a largo plazo detrás de la robótica son inconfundibles. Al mismo tiempo, atraer dólares de inversores iniciales para construir un negocio de robótica se está volviendo cada vez más difícil. Cruzar el desafío de ofrecer un alto retorno de la inversión, tracción del cliente y defensa técnica puede ser un desafío en los primeros días de cualquier negocio respaldado por capital de riesgo, aunque es particularmente desafiante en la robótica, donde las necesidades de capital son mayores y los ciclos de iteración del producto son más largos. Los fundadores deben centrarse en alcanzar hitos comerciales y técnicos en cada paso del viaje, y al mismo tiempo ser realistas sobre el entorno de financiación. Afortunadamente, para aquellos que logran cruzar el desafío, hay importantes inversores que buscan oportunidades para ayudar a construir negocios generacionales en robótica.